これまでは定年を60歳とする企業がほとんどでした。 しかし、『高年齢者等の雇用の安定等に関する法律(高年齢者雇用安定法)』により、「65歳までの雇用確保」が義務づけられ、今では65歳定年がほとんどのようです。

周りの60歳~70歳を見ても皆若い!

私は何歳まで働くのか?ちょっと先が見えた方がいいですよね。

エクセル好きの私は、昔からエクセルで人生設計立ててきました。

転職も多くしたし、離婚もしたし・・・で全く思い通りには行きませんでしたが。

でも、今はもう子供も産まないし(現在娘一人)、再婚もしないし、先が見えやすい!

というわけで私のLIFE PLANというほどでもありませんが、いつまでゴリゴリ働くのか?を考える指標になる表をご紹介します。

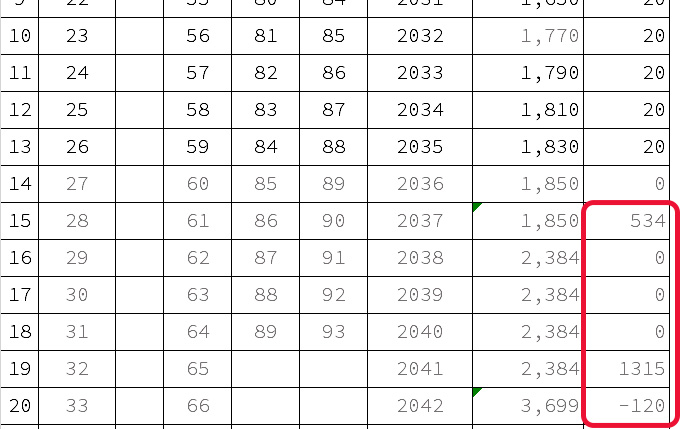

右の列の年間貯蓄額が0とか20とか、その前は300とか、全然違うね!

急に貯蓄できる金額がゼロになる年は、子供が大学生になる年齢になるのと、フリーランスである私の仕事がどうなっているのやら予測がしにくいので、一応貯蓄のできない状態になることも予想しているため!

それ、すごく怖いよ~💦やっぱりフリーランスは不安定なのかなぁ?

代わりに今は会社員時代よりも年収が200万円以上アップしたのと、数年間の収入はなんとかコントロールできるだろうという予想で、50歳までは今の収入を維持してしっかり貯める!

それ以降は貯金できなくても、暮らせればいいや!って働き方にシフトできる!

でも、まだこの金額でプチリタイヤするには、50歳半ばだと年齢が若くない?長生きしちゃったらどうするの?

50歳半ばまではゆるっと働いて、60歳のときにNISAを引き出す予定。そしたら貯蓄が2000万円超えるから。これでちょっと安心。で、65歳で今度はIDECOを引き出す。もちろん、投資だから予定通りにいかないと思うし、あくまでざっくりした予定だけど、将来の安心のために貯めやすい今しっかり貯蓄するか、リスクの低い商品に投資をするのが良さそう・・・っていうのが見えてくるよね!

というわけで、50歳まではゴリゴリ働く!それ以降はお仕事が減ってきたとしても、気楽に行こう!って感じです。

エクセルで家族の年齢も入れて計算してみるのおすすめです!

親の年齢を見ると切なくなりますが・・・今のうちに親孝行しなきゃ!旅行プレゼントしよう!っていうタイミングも見つけやすくなります。